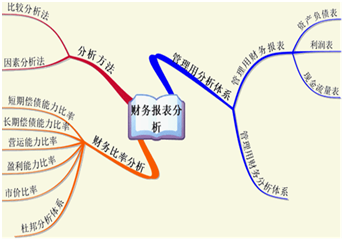

比较分析法是财务报表分析的基本方法之一,是通过某项财务指标与性质相同的指标评价标笑哗准进行对比,揭示企业财务状况、经营情况和现金流量情况的一种分析方法。比较分析法是最基本的分析方法,在财务报表分析中应用很广。按比较对象的不同分为三种形式:绝对数比较分析。通过编制比较财务报表,将比较各期的报表项目的数额予以并列,直接观察每一项目的增减变化情况。绝对数增减变动分析。在比较财务报表绝对数的基础上增加绝对数“增减金额”一栏,计算比较对象各项目之间的增减变动差额。百分比增减变动分析。嫌升差在计算增减变动额的同时计算变动百分比,并列示于比较财务报表中,以消除项目绝对规模因素的影响,使报表使用者一目了然芹皮。

按比较标准不同分为三种形式:实际指标同计划指标。可以解释计划与实际之间的差异,了解该项指标的计划或定额的完成情况。本期指标与上期指标比较。可以确定前后不同时期有关指标的变动情况,了解企业的生产经营活动的发展趋势和管理工作的改进情况。本企业指标同国内外先进企业指标比较。可以找出与先进企业之间的差距,推动本企业改善经营管理。不同时期财务指标的比较主要有以下两种方法:定基动态比率,以某一时期的数额为固定的基期数额而计算出来的动态比率。环比动态比率,以每一分析期的数据与上期数据相比较计算出来的动态比率。