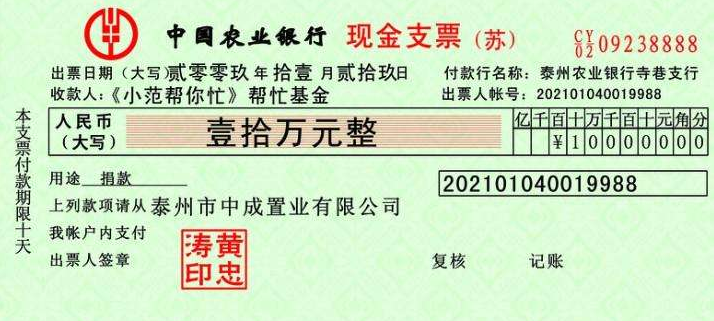

一、10月11日写作:零壹拾月壹拾壹日,

会计日期的大写主要适用于支票出票日期的书写,又因为出票日期是支票记载事项的绝对记载事项,书写错误会导致银行拒收,所以书写需要认真仔细。

二、会计日期和金额的要求是不一样的,

1、会计日期:在填写月、日时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加“零”;日为拾壹至拾玖的,应在其前面加“壹”。如2月12日,应写成零贰月壹拾贰日:10月20日,应写成零壹拾月零贰拾日。

2、会计金额:汉字大写金额数字,一律用正楷或行书书写,如壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整(正)等易于辨认、不易涂改的字样,不得用0、一、二、三、四、五、六、七、八、九、十、另、毛等简化字代替,不得任意自造简化字。

三、日期不是在所有碧轿的拾字前面加上数量,而是在填写月、日时时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加“零”;日为拾壹至拾玖的,应在其前面加“壹”。这样要求的目的主要是防止篡改的作用。

扩展资料:

支票记载事项包括:绝对记载事项、相对记载事项、非法定记载事项。我国《票据法》和《支付结算办法基昌》规定两项绝对记载事项可以通过出票人以授权补记的方式记载其中包括:支票的金额、收款人名称,注意未补记前不得使用。

(一)绝对记载事项:①表明“支票”字样;②无条件支付委托;③确定的金额;④付款人名称;⑤出票日期;⑥出票人签章。是票据法规定必填的记载事项如欠缺某一项记载事项则该票据无效。

(二)相对记载事项:①付款地(如果支票上未记载付款地的,则付款地为付款人的营业场所)②出票地(支票上未记载出票地的,则出票人的营业场所、住所、经常居住地为出票地)。是指票据法规定应当记载而没有记载,如未悔锋肆记载可以通过法律规定进行推定而不会导致票据无效。

参考资料:百度百科-支票 百度百科-会计数字书写